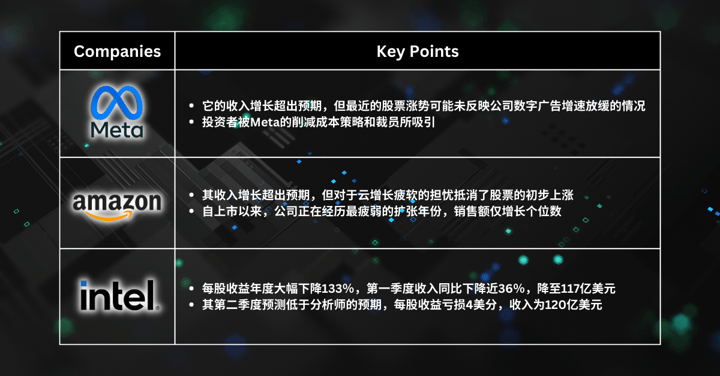

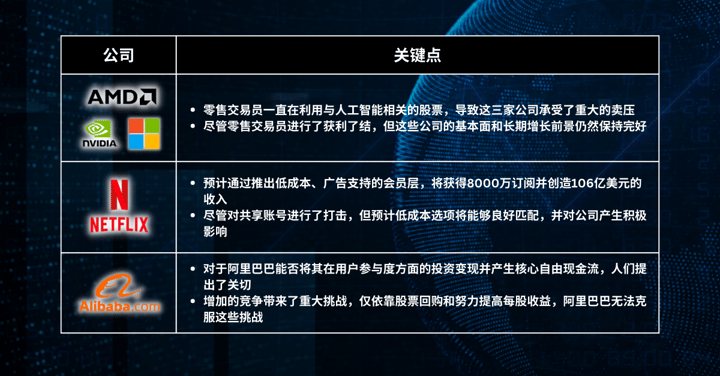

本周精选股票 - 尽管上半年前景积,一些顶级表现者可能会暂停

在一周的积极消息推动下,美国主要股指实现了可观的涨幅。这一上涨主要得益于知名银行成功通过了美联储的压力测试,并且国内生产总值(GDP)数据得到了有利的修正,这缓解了对潜在衰退的担忧。

在一周的积极消息推动下,美国主要股指实现了可观的涨幅。这一上涨主要得益于知名银行成功通过了美联储的压力测试,并且国内生产总值(GDP)数据得到了有利的修正,这缓解了对潜在衰退的担忧。

尽管美联储有意传达加息预期的信息,但市场对此持怀疑态度。 在 6月份的 联邦公开市场委员会会议之后,随着投资者处理会后信息,股市转为看涨。 出现了两个主要结论:未来可能最多加息一次,并且市场预期从这里开始会有有利的货币政策。 如果经济大幅放缓,美联储恢复价格稳定的决心仍然存在疑问。 美联储面临是继续当前路径还是放弃当前路径的决定,市场目前怀疑二次加息或持续较高利率立场的可能性。

在5月份就业报告强劲和国会通过债务上限法案后,美国股市继续飙升。然而,投资者对此次涨势的狭隘性持谨慎态度,一些投资者开始转向被低估和周期性股票。现在所有人的目光都聚焦于美联储即将于6月13日和14日举行的政策会议,因为其应对通胀担忧并决定利率将对市场产生重大影响。

发布关键经济数据,包括非农就业人数、失业率和小时工资,将为美联储在即将到来的六月政策会议上面临的困境提供线索。分析师预计非农就业人数增长较小,与四月新增的 25.3万相比,五月预计将增加19万。此外,失业率预计略有上升,达到3.5%,高于四月的3.4%。小时工资预计按月增长0.3%,同比增长4.4%,继四月的增长0.48%和同比增长4.45%之后。

在Nvidia 发布强劲的销售预测后,纳斯达克综合指数出现了显著的上涨,受到人工智能技术需求的增加推动。Nvidia的股价飙升了25% ,随后提振了其他芯片制造商和与人工智能相关的公司。半导体在人工智能领域的重要性被强调为推动这一趋势的关键因素。

投资者一直在寻求证实债务上限谈判正朝着积极方向进展,此前拜登总统乐观地表示要避免违约。随着众议院少数党领袖麦卡锡表示国会可能会提高债务上限,市场情绪得到提振。随着每周初请失业救济申请低于预期,持续救济申请达到自3月初以来的最低水平,国债收益率出现上升。

尽管经济数据乐观,但股票因令人失望的企业表现和持续的银行担忧而遭受阻力。在四月份,美国的批发价格上涨了0.2%,同比增长了2.3%,低于三月份的2.7%,也是自2021年1月以来的最低值。尽管截至5月6日当周的首次申请失业救济人数增加了22,000人至264,000人,创下了2021年10月30日以来的最高纪录,但这也表明通货膨胀可能受到控制。

最近道琼斯工业平均指数下跌,引发了对银行问题的担忧,但这并不一定意味着会大幅度下跌到多年低点以下。银行业的波动将有助于美联储冷却经济的使命。地区银行将不得不限制资本。也就是说,今年下半年资金不会像以前那样轻易地流动,这将间接地冷却经济,最终帮助美联储通过降低通胀来完成其任务。

投资者应谨慎对待最新科技收益的过度热情,因为鸽派的联邦储备委员会不一定会导致股价上涨。自今年年初以来,纳斯达克指数与美国2年期政府债券收益率之间反映联邦政策前景的相关性已经减弱。尽管出现了一些积极迹象,如全球供应链短缺的缓解和商品价格的下跌,但通胀压力仍然是一个令人担忧的问题。美国的通胀自2021年7月以来一直在放缓,由于基数效应,这一趋势可能会在下半年持续。